1. Khái niệm hộ kinh doanh, hộ kinh doanh nộp thuế khoán và hộ kinh doanh nộp thuế theo kê khai

1.1 Khái niệm hộ kinh doanh

Theo Điều 2, Thông tư số 40/2021/TT-BTC có đưa ra khái niệm về Hộ kinh doanh và bổ sung thêm đối tượng áp dụng như sau:

Hộ kinh doanh là cơ sở sản xuất, kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ.

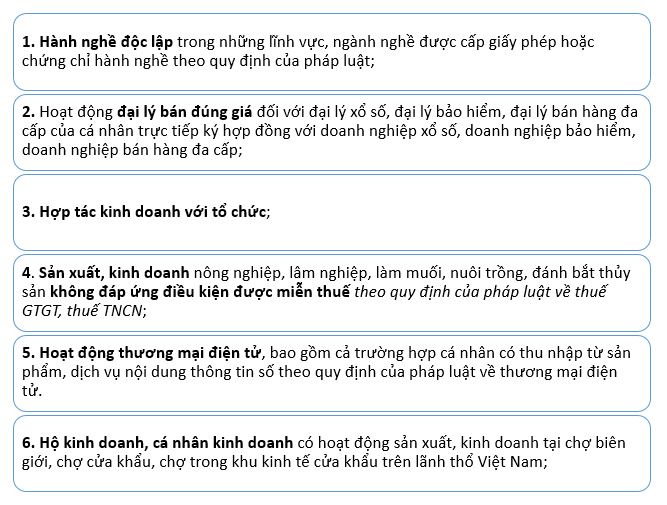

Bổ sung thêm đối tượng áp dụng về hộ kinh doanh, cá nhân kinh doanh là cá nhân cư trú có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh theo quy định của pháp luật, bao gồm cả một số trường hợp sau:

1.2 Phân biệt hộ kinh doanh theo phương pháp kê khai hay phương pháp khoán

| HKD nộp thuế theo phương pháp kê khai | HKD nộp thuế theo phương pháp khoán | |

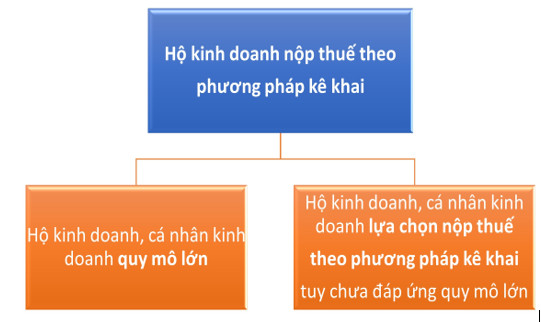

| Đối tượng áp dụng | – Hộ kinh doanh, cá nhân kinh doanh quy mô lớn;

– Hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai. |

Hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp phải kê khai thì được thực hiện theo phương pháp khoán |

| Phương pháp áp dụng | Áp dụng phương pháp kê khai là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế phát sinh theo kỳ tháng hoặc quý. | Áp dụng phương pháp khoán là phương pháp tính thuế theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định để tính mức thuế khoán theo quy định tại Điều 51 Luật Quản lý thuế. |

1.3 Các trường hợp hộ kinh doanh nộp thuế theo phương pháp kê khai

Có 2 trường hợp hộ kinh doanh nộp thuế theo phương pháp kê khai như sau:

Trường hợp 1: Hộ kinh doanh, cá nhân kinh doanh quy mô lớn

Hộ kinh doanh, cá nhân kinh doanh quy mô lớn là Hộ kinh doanh đáp ứng các chỉ tiêu từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ trở lên:

|

Các tiêu chí (đáp ứng 1 trong 2 tiêu chí |

Lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng | Lĩnh vực thương mại, dịch vụ |

| Số lao động tham gia bảo hiểm xã hội bình quân năm | Từ 10 người trở lên | Từ 10 người trở lên |

| Tổng doanh thu của năm trước liền kề | Từ 3 tỷ đồng trở lên | Từ 10 tỷ đồng trở lên |

Trường hợp 2: Hộ kinh doanh, cá nhân kinh doanh chủ động lựa chọn nộp thuế theo phương pháp kê khai tuy chưa đáp ứng quy mô lớn

Hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng có mong muốn thực hiện theo phương pháp kê khai thì trực tiếp làm đơn đề nghị gửi cơ quan thuế quản lý xem xét chấp nhận nộp thuế theo phương pháp kê khai.

2. Hướng dẫn kê khai thuế với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

2.1. Phương pháp tính thuế

Theo Điều 5, Thông tư này có quy định về phương pháp tính thuế như sau:

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện khai thuế theo tháng (Có nghĩa là HKD phải kê khai theo tháng).

- Trường hợp hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh và hộ kinh doanh, cá nhân kinh doanh đáp ứng các tiêu chí khai thuế theo quý và lựa chọn khai thuế theo quý theo quy định tại Điều 9 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ (Có nghĩa là HKD đủ điều kiện kê khai quý và có đề nghị chọn đăng ký kê khai quý thì mới được kê khai theo quý).

- Hộ kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định nhưng không phải quyết toán thuế.

- Hộ kê khai nếu xác định doanh thu tính thuế không phù hợp thực tế thì cơ quan thuế thực hiện ấn định theo quy định tại Điều 50 Luật Quản lý thuế.

2.2. Hồ sơ khai thuế, thời hạn nộp tờ khai và nộp tiền thuế

2.2.1 Hồ sơ khai thuế và nơi nộp hồ sơ khai thuế

Theo Điều 11; Khoản 4, Điều 5, Thông tư 40/2021/TT-BTC có bổ sung hướng dẫn mới về hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai, cụ thể:

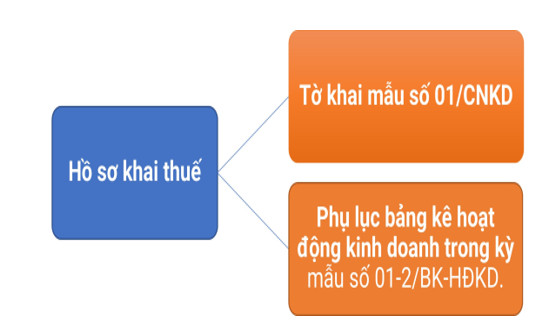

* Hồ sơ khai thuế gồm:

– Tờ khai mẫu số 01/CNKD (ban hành theo Thông tư này

– Kèm theo Phụ lục bảng kê hoạt động kinh doanh trong kỳ

Trong đó: quy định phải báo cáo về:

+ Số nhập – xuất – tồn vật liệu, dụng cụ, sản phẩm, hàng hóa/nhóm hàng hóa trong kỳ;

+ Các khoản chi phí phát sinh liên quan đến doanh thu kinh doanh trong kỳ để làm căn cứ cho cơ quan thuế quản lý doanh thu kinh doanh trong kỳ theo rủi ro.

Lưu ý: Riêng trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán và không phải kèm theo Phụ lục bảng kê hoạt động kinh doanh trong kỳ mẫu số 01-2/BK-HĐKD tải mẫu 01-2/BK-HĐKD

Lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng theo thực tế phát sinh trong thời gian qua như: sản xuất điện mặt trời; dịch vụ tàu du lịch có quản lý giá và hoạt động xuất bến, điều phối tàu của cơ quan chức năng tại địa phương; và các hoạt động khác tương tự.

* Nơi nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 45 Luật Quản lý thuế là Chi cục Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

2.2.2 Thời hạn nộp hồ sơ khai thuế và nộp thuế

* Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

b) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

* Thời hạn nộp thuế

Thời hạn nộp thuế của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế, cụ thể: Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

(Xem thêm về hướng dẫn lập hồ sơ, sổ sách, chế độ kế toán mới nhất năm 2021 cho hộ kinh doanh theo phương pháp kê khai tại đây, hộ kinh doanh nào vẫn thuộc diện nộp thuế khoán thì vẫn theo quy định như trước đây để thực hiện)

3. Thời điểm áp dụng Thông tư số 40/2021/TT-BTC

– Theo khoản 1, Điều 20, Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 8 năm 2021.

– Tuy nhiên, cũng theo khoản 4, Điều 20, Thông tư này có quy định: Hộ kinh doanh, cá nhân kinh doanh đáp ứng điều kiện nộp thuế theo phương pháp kê khai nếu cơ quan thuế đã quản lý thuế theo phương pháp khoán trước thời điểm hiệu lực của Thông tư này và không có yêu cầu chuyển đổi phương pháp tính thuế thì tiếp tục nộp thuế theo phương pháp khoán đến hết kỳ tính thuế năm 2021.

?Có nghĩa là hộ kinh doanh vẫn được nộp theo phương pháp khoán đến hết năm 2021 nếu không có nhu cầu chuyển đổi.

(Thông tin bổ sung: Tuy nhiên, hiện nay Bộ trưởng Bộ Tài chính Ông Hồ Đức Phớc đã thông báo về đề xuất: “Bộ Tài chính đang trình Chính phủ hoãn thực hiện Thông tư 40 về thuế đến ngày 1-1-2022” tại phiên thảo luận về tình hình kinh tế – xã hội của Quốc hội ngày 24/7/2021, nhằm hỗ trợ giảm bớt khó khăn cho người dân trong tình hình dịch bệnh COVID-19 diễn biến phức tạp).

CÔNG TY TNHH DỊCH VỤ TƯ VẤN KẾ TOÁN TÂM LỘC PHÁT

Địa chỉ: 23/5/2 TA16, Phường Thới An, Quận 12, Thành phố Hồ Chí Minh, Việt Nam

Hotline: 0917.51.82.86 hoặc 0908.36.91.55

Email: huong.tamlocphat@gmail.com

Website: https://ketoantrongoihcm.com/

Fanpage: https://www.facebook.com/dichvuketoanTAMLOCPHAT/