Doanh nghiệp siêu nhỏ có phải nộp báo cáo tài chính cho cơ quan thuế không?

Căn cứ theo khoản 1 Điều 13 Thông tư 132/2018/TT-BTC quy định như sau:

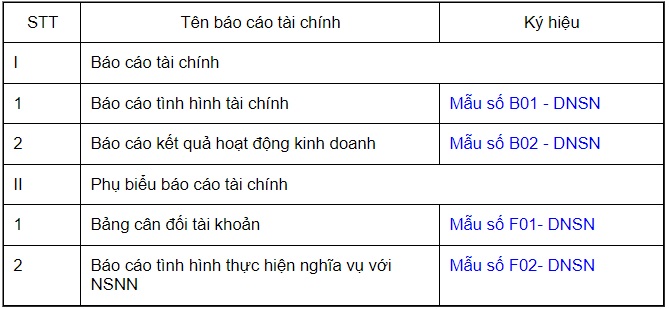

Điều 13. Hệ thống báo cáo tài chính

1. Hàng năm, các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế phải lập các báo cáo tài chính và phụ biểu báo cáo tài chính theo danh mục sau đây:

2. Biểu mẫu, nội dung và phương pháp lập báo cáo tài chính và các phụ biểu báo cáo tài chính tại khoản 1 Điều này được hướng dẫn tại Phụ lục 5 “Biểu mẫu báo cáo tài chính và phương pháp lập báo cáo tài chính” ban hành kèm theo Thông tư này.

3. Ngoài các báo cáo tài chính quy định tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng báo cáo tài chính quy định tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 để phục vụ công tác quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như xác định nghĩa vụ thuế với ngân sách nhà nước.

Căn cứ theo khoản 2 Điều 14 Thông tư 132/2018/TT-BTC quy định như sau:

Điều 14. Trách nhiệm, thời hạn lập và gửi báo cáo tài chính

1. Hàng năm, các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải lập báo cáo tài chính và các phụ biểu báo cáo tài chính theo quy định tại khoản 1 Điều 13 Thông tư này.

2. Báo cáo tài chính và các phụ biểu báo cáo tài chính của doanh nghiệp siêu nhỏ phải được gửi cho cơ quan thuế quản lý trực tiếp doanh nghiệp và cơ quan đăng ký kinh doanh chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính đồng thời phải được bảo quản, lưu trữ tại doanh nghiệp theo quy định của pháp luật kế toán để phục vụ cho việc kiểm tra, thanh tra theo yêu cầu của các cơ quan có thẩm quyền.

Căn cứ theo khoản 4 Điều 18 Thông tư 132/2018/TT-BTC quy định như sau:

Điều 18. Báo cáo tài chính

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế.

2. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ thực hiện các báo cáo theo quy định của pháp luật thuế. Thời gian lập và nộp báo cáo thực hiện theo quy định của pháp luật thuế.

3. Ngoài báo cáo theo quy định của pháp luật về thuế, căn cứ vào các thông tin về doanh thu bán hàng và cung cấp dịch vụ, tiền lương và các khoản nộp theo lương,... các doanh nghiệp siêu nhỏ có thể lập các báo cáo kế toán phục vụ cho quản trị, điều hành doanh nghiệp.

4. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ nếu lựa chọn áp dụng chế độ kế toán quy định tại Chương II Thông tư này để phục vụ cho nhu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp thì vẫn lập báo cáo tài chính theo quy định. Báo cáo tài chính được lập không phải nộp cho cơ quan thuế mà được bảo quản, lưu trữ theo quy định và sử dụng tại doanh nghiệp để phục vụ cho việc thanh tra, kiểm tra khi có yêu cầu của cơ quan nhà nước có thẩm quyền.

Như vậy, thông thường doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải lập báo cáo tài chính và nộp cho cơ quan thuế quản lý trực tiếp doanh nghiệp và cơ quan đăng ký kinh doanh chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính.

Tuy nhiên, trường hợp doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ nếu lựa chọn áp dụng chế độ kế toán thì chỉ cần lập báo cáo tài chính và không phải nộp cho cơ quan thuế mà sẽ được bảo quản, lưu trữ và sử dụng tại doanh nghiệp để phục vụ cho việc thanh tra, kiểm tra khi có yêu cầu của cơ quan nhà nước có thẩm quyền.

Doanh nghiệp siêu nhỏ có phải nộp báo cáo tài chính cho cơ quan thuế không? (Hình từ Internet)

Chứng từ kế toán của doanh nghiệp siêu nhỏ phải có các nội dung nào?

Căn cứ theo khoản 1 Điều 4 Thông tư 132/2018/TT-BTC quy định như sau:

Điều 4. Chứng từ kế toán

1. Nội dung chứng từ kế toán, việc lập và ký chứng từ kế toán của doanh nghiệp siêu nhỏ thực hiện theo quy định tại Điều 16, Điều 17, Điều 18, Điều 19 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

[...]

Dẫn chiếu đến quy định tại Điều 16 Luật kế toán 2015, chứng từ kế toán của doanh nghiệp siêu nhỏ phải có các nội dung dưới đây:

- Tên và số hiệu của chứng từ kế toán;

- Ngày, tháng, năm lập chứng từ kế toán;

- Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

- Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

- Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

- Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

Ngoài những nội dung chủ yếu của chứng từ kế toán nêu trên, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

Tài liệu kế toán của doanh nghiệp siêu nhỏ phải được lưu trữ trong thời hạn bao lâu?

Căn cứ theo khoản 2 Điều 7 Thông tư 132/2018/TT-BTC quy định như sau:

Điều 7. Quy định về lưu trữ, bảo quản tài liệu kế toán

[...]

2. Việc bảo quản, lưu trữ tài liệu kế toán của doanh nghiệp siêu nhỏ thực hiện theo quy định tại Luật kế toán và Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 của Chính phủ quy định chi tiết một số điều của Luật kế toán.

[...]

Dẫn chiếu đến khoản 5 Điều 41 Luật kế toán 2015, tài liệu kế toán của doanh nghiệp siêu nhỏ phải được lưu trữ trong thời hạn như sau:

- Ít nhất là 05 năm: đối với tài liệu kế toán dùng cho quản lý, điều hành của đơn vị kế toán, gồm cả chứng từ kế toán không sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính.

- Ít nhất là 10 năm: đối với chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính, sổ kế toán và báo cáo tài chính năm, trừ trường hợp pháp luật có quy định khác.

- Lưu trữ vĩnh viễn: đối với tài liệu kế toán có tính sử liệu, có ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

Nguồn: thư viện pháp luật

CÔNG TY TNHH DỊCH VỤ TƯ VẤN KẾ TOÁN TÂM LỘC PHÁT

Địa chỉ: 23/5/2 TA16, Phường Thới An, Quận 12, Thành phố Hồ Chí Minh, Việt Nam

Hotline: 0917.51.82.86 hoặc 0908.36.91.55

Email: huong.tamlocphat@gmail.com

Website: https://ketoantrongoihcm.com/