Ngày 14/6/2023, Tổng cục Thuế đã ban hành Công văn 2392/TCT-QLRR về việc kiểm tra hóa đơn điện tử. Trong đó Tổng cục Thuế chỉ đạo cục Thuế tổ chức phân công kiểm tra doanh nghiệp xuất hóa đơn vượt ngưỡng an toàn.

1. Tham số cảnh báo giám sát hóa đơn K là gì?

Tham số K là một hệ số cảnh báo giám sát hóa đơn được tính toán bằng K lần giữa tổng giá trị hàng hóa bán ra với tổng giá trị hàng tồn kho và tổng giá trị trị hàng hóa mua vào.

Hệ thống ứng dụng hóa đơn điện tử (HĐĐT) của cơ quan thuế sẽ tự động kiểm soát tổng giá trị hàng hóa bán ra trên các hóa đơn đã xuất so với ngưỡng giá trị hàng hóa đầu vào.

Công thức tính hệ số K:

| K | = | Tổng giá trị hàng hoá bán ra trên hóa đơn |

| Tổng giá trị hàng tồn kho + tổng giá trị trị hàng hóa mua vào trên hóa đơn |

Chú thích:

– K là tham số cảnh báo giám sát hóa đơn

– Tổng giá trị bán ra: là tổng giá trị hàng hóa bán ra chưa bao gồm thuế GTGT

– Tổng giá trị hàng tồn kho: là tổng giá trị hàng tồn kho

– Tổng giá trị trị hàng hóa mua vào: là tổng giá trị hàng hóa mua vào chưa bao gồm thuế GTGT

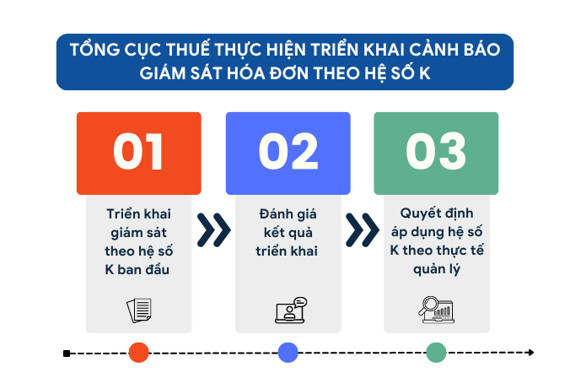

2. Thời gian triển khai thực hiện cảnh báo giám sát hóa đơn theo hệ số K

Kể từ ngày 15/6/2023 Tổng cục Thuế chính thức triển khai giám sát theo hệ số K ban đầu. Sau đó Tổng cục thuế sẽ tổng hợp, đánh giá kết quả triển khai từ các Cục thuế và quyết định áp dụng hệ số K theo thực tế quản lý.

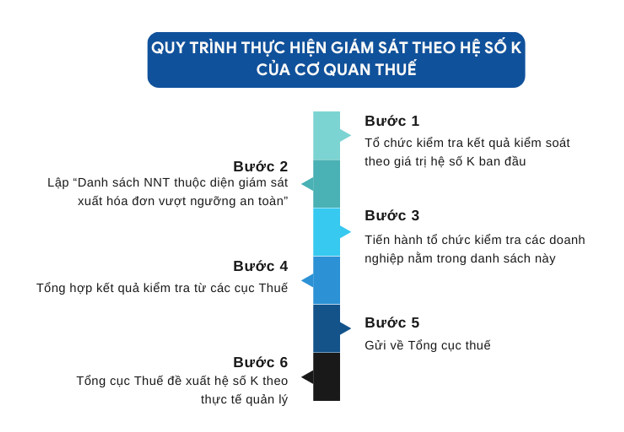

Lưu ý: Trước đó, cục Thuế phân công công chức phụ trách triển khai thực hiện kết xuất “Danh sách NNT thuộc diện giám sát xuất hóa đơn vượt ngưỡng an toàn” trên chức năng liên quan tại Ứng dụng hóa đơn điện tử với tham số ngày giám sát là 14/6/2023 (theo đó, dữ liệu kiểm soát sẽ được tổng hợp đến hết ngày 14/6/2023). Trên cơ sở danh sách kết xuất được, cơ quan thuế phân công công chức thực hiện kiểm tra NNT theo quy định hiện hành.

3. Sự ảnh hưởng của hệ số K đến với doanh nghiệp trong việc sử dụng hóa đơn, chứng từ

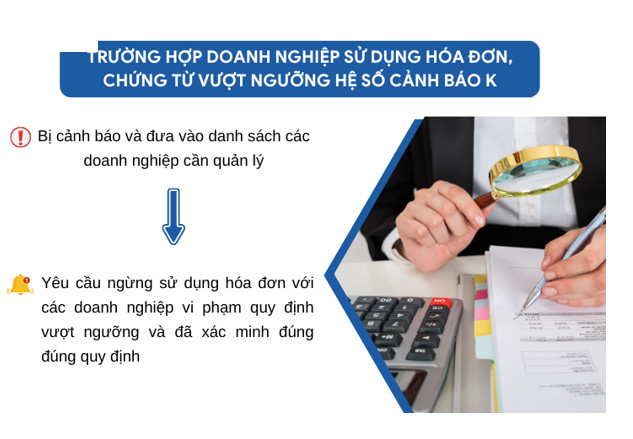

Trường hợp doanh nghiệp sử dụng hóa đơn, chứng từ vượt ngưỡng hệ số cảnh báo K thì sẽ bị đưa vào danh sách các DN cần quản lý và sẽ có biện pháp cụ thể như sau:

+ Doanh nghiệp sẽ bị cảnh báo và đưa vào danh sách các doanh nghiệp cần quản lý

+ Hoặc có thể bị yêu cầu ngừng sử dụng hóa đơn với các doanh nghiệp vi phạm quy định vượt ngưỡng đã xác minh là doanh nghiệp xuất hóa đơn khống thuộc trường hợp vi phạm quy định tại Điều 16, Nghị định số 123/2020/NĐ-CP.

4. Quy trình thực hiện giám sát theo hệ số K

- Về phía cơ quan thuế theo hướng dẫn tại Công văn

- Đối với doanh nghiệp

Trong trường hợp doanh nghiệp thuộc diện đánh giá có rủi ro theo hệ số K sẽ được cán bộ thuế yêu cầu giải trình, xác minh…

Trên thực tế kinh nghiệm từ tác giả, thủ tục về việc giải trình, xác minh tương tự việc kiểm tra tại bàn của cơ quan thuế. Tùy từng trường hợp, NNT sẽ được yêu cầu cung cấp các hồ sơ khác nhau. Một số hồ sơ thường được yêu cầu cung cấp bao gồm:

+ Hồ sơ tài sản cố định;

+ Hồ sơ hàng tồn kho;

+ Bảng kê mua vào bán ra theo tháng/quý DN kê khai;

+ Sao kê tài khoản ngân hàng;

+ Sổ chi tiết công nợ phải thu phải trả;

+ …

⇒ Do đó để chứng minh việc mua bán là thực tế thì doanh nghiệp cần tập hợp đầy đủ hồ sơ, hóa đơn, tài liệu, hợp đồng, chứng từ mua bán, các phiếu giao nhận… của các bên khách hàng và nhà cung cấp.

5. Tìm hiểu về việc sử dụng hóa đơn, chứng từ xuất khống và mức xử phạt đối với hành vi sử dụng hoá đơn không hợp pháp

Căn cứ khoản 9 Điều 3 Nghị định 123/2020/NĐ-CP thì việc sử dụng hóa đơn, chứng từ xuất khống là thuộc trường hợp sử dụng không hợp pháp hóa đơn, chứng từ. Việc này sẽ bị xử phạt theo quy định của pháp luật.

Kết luận

Như vậy với việc ứng dụng những công nghệ tự động trong quản lý và sử dụng hóa đơn, giúp cho nhiều công đoạn trong quy trình rà soát đánh giá rủi ro trong sử dụng hóa đơn của Tổng cục thuế đã được tự động hóa. Điều này cho thấy các công cụ quản lý ngày càng được nâng cấp và tối ưu. Thêm vào đó, các hành vi sử dụng không hợp pháp hóa đơn, chứng từ và sử dụng hóa đơn, chứng từ không hợp pháp và chế tài xử phạt được quy định cụ thể và chi tiết. Do đó yêu cầu các doanh nghiệp nói chung và người làm công tác kế toán nói riêng phải luôn đảm bảo tuân thủ các quy định của Pháp luật.

Bên cạnh đó, về mặt quản trị nội bộ, các quy trình công việc trong doanh nghiệp cần được rõ ràng, hệ thống hơn. Các loại hồ sơ chứng từ đi kèm để chứng minh các giao dịch phát sinh cần được chú trọng trong khâu thu thập, xử lý và lưu trữ hồ sơ chứng từ… để nhanh chóng cung cấp các tài liệu xác minh trong trường hợp cơ quan chức năng yêu cầu, hạn chế những vướng mắc và rủi ro cho doanh nghiệp.

CÔNG TY TNHH DỊCH VỤ TƯ VẤN KẾ TOÁN TÂM LỘC PHÁT

Địa chỉ: 23/5/2 TA16, Phường Thới An, Quận 12, Thành phố Hồ Chí Minh, Việt Nam

Hotline: 0917.51.82.86 hoặc 0908.36.91.55

Email: huong.tamlocphat@gmail.com

Website: https://ketoantrongoihcm.com/