1. Điều kiện để được khấu trừ thuế GTGT đầu vào

Căn cứ khoản 10, điều 1 thông tư 26/2015/TT-BTC sửa đổi, bổ sung một số điều của Thông tư số 219/2013/TT-BTC hướng dẫn thi hành luật thuế GTGT như sau:

+ Có hóa đơn GTGT hợp pháp của hàng hóa, dịch vụ mua vào

+ Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào từ 20 triệu đồng trở lên

2. Chi phí khi tính thuế TNDN

a. Được tính vào chi phí được trừ khi tính thuế TNDN nếu đáp ứng được các điều kiện quy định tại điều 4 thông tư 96/2015/TT-BTC sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC như sau:

+ Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp

+ Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật

+ Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên ( giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từi thanh toán không dùng tiền mặt

b. Khoản chi phí tổ chức liên hoan, tất niên, lễ tết cho người lao động là khoản chi phí có tính chất phúc lợi. Do đó khoản chi này bị khống chế mức được tính vào chi phí được trừ theo quy định tại khoản 2 điều 4 của thông tư 96/2015/TT-BTC như sau:

+ Tổng số chi có tính chất phúc lợi nêu trên không quá 1 tháng lương bình quân thực tế trong năm tính thuế của doanh nghiệp

+ Việc xác định 1 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp được xác định bằng quỹ tiền lương thực hiện trong năm chia 12 tháng. Trường hợp DN hoạt động không đủ 12 tháng thì: việc xác định 1 tháng lương bình quân bằng cách lấy quỹ tiền lương trong năm chia cho số tháng thực tế hoạt động trong năm.

+ Quỹ tiền lương thực hiện là tổng số tiền lương thực tế đã chi trả của năm quyết toán đó đến thời hạn cuối cùng nộp hồ sơ quyết toán theo quy định (không bao gồm số tiền trích lập dự phòng tiền lương của năm trước chi trong năm quyết toán thuế.

3. Bút toán hạch toán ghi sổ kế toán cho khoản chi phí liên hoan:

Nợ TK 642: Chi phí quản lý doanh nghiệp

Nợ TK 1331

Có TK: 111/112/131

(Thông tư 200 các bạn có thể chi tiết vào TK 6428, TT 133 dùng TK 6422)

4. Căn cứ hướng dẫn

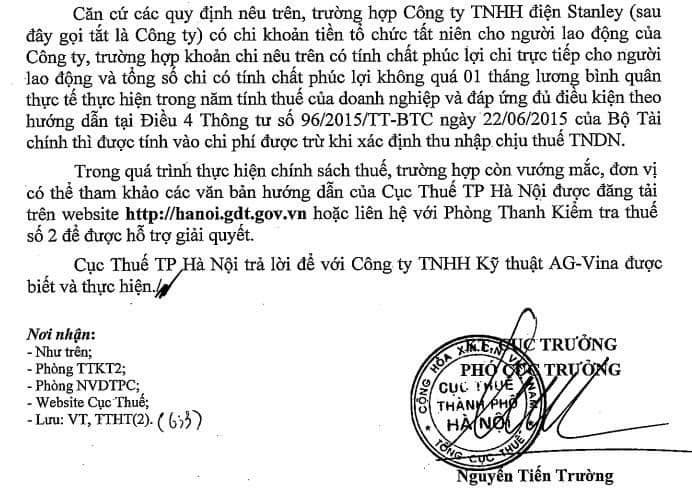

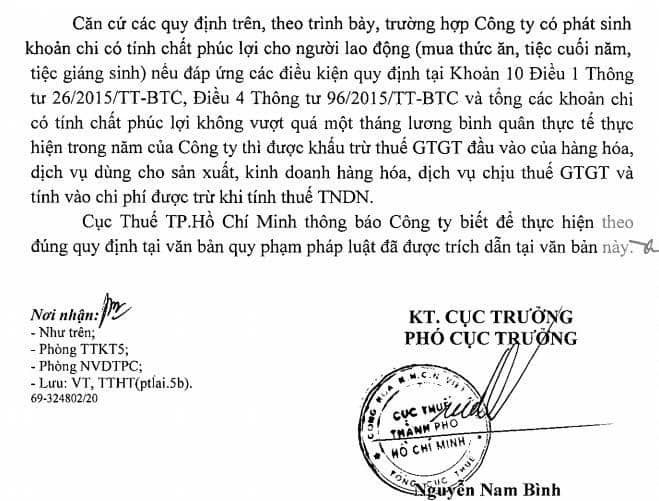

- Công văn số 3531/CT-TTHT ngày 7/4/2020 của Cục Thuế TP. HCM về thuế TNDN

- Công văn số 109325/CTHN-TTHT ngày 23/12/2020 của Cục Thuế TP. Hà Nội về chi phí được trừ khi xác định thu nhập chịu thuế TNDN